본 내용은 노무법인 한수의 공식 법률 검토 의견서입니다.

본 내용의 저작권은 노무법인 한수에 있으므로 무단복제 및 배포를 금합니다.

Q. 외국인근로자의 연말정산은 어떻게 하나요?

1. 개요

외국인 임원 또는 사용인(일용근로자 제외)이 국내에서 2018년 12월 31일 이전에 국내에서 최초로 근로를 제공하기 시작하는 경우 국내에서 근무(대통령령으로 정하는 외국인투자기업을 제외한 대통령령으로 정하는 특수관계인에게 근로를 제공하는 경우는 제외)함으로써 받는 근로소득으로서 국내에서 최초로 근로를 제공한 날부터 5년이내에 끝나는 과세기간까지 받는 근로소득에 대한 소득세는 「소득세법」제55조 제1항에도 불구하고 해당 근로소득에 19%를 곱한 금액을 그 세액으로 할 수 있다. 이 를 ‘외국인근로자 과세특례’라 하며, 이는 선택 사항이다.

즉, 거주자와 동일한 세율을 적용해도 되고, 19% 단일세율을 선택해도 된다. 외국인근로자는 해당 과세연도 종료일(12.31) 현재 대한민국의 국적을 가지지 아니한 사람만 해당한다. 또한, 외국인근로자는 거주자와 비거주자 여부에 따라 연말정산 방법이 달라진다.

2. 거주자인 외국인

(1) 근로소득의 범위

국내원천소득과 국외원천소득 모두 근로소득에 해당한다. 단, 해당 과세기간 종료 일 10년 전부터 국내에 주소나 거소를 둔 기간의 합계가 5년 이하인 외국인 거주자는 (단기거주 외국인) 과세대상소득 중 국외원천소득의 경우 국내에서 지급되거나 국내 로 송금된 소득에 대해서만 과세한다(소법 제3조 제1항).

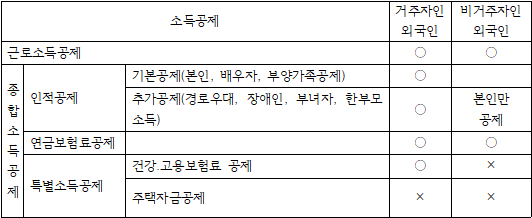

(2) 소득공제 및 세액공제

내국인 거주자와 동일하게 소득공제, 세액공제를 적용하므로 근로소득공제, 인적 공제, 연금보험료공제, 특별소득공제, 그 밖의 소득공제, 세액공제를 받을 수 있다. 단, 외국인은 세대주에 해당하지 않으므로 주택마련저축과 주택자금공제, 월세세액 공제는 공제받지 못한다(서면-2017-국제세원-0304, 2017.2.20.).

그러나, 최근 조세심판원에서 외국인 배우자의 장기주택저당차입금이자상환액 소 득공제 적용을 인용한 사례가 있다(소득, 조심2015서5413, 2016.1.19.).

3. 비거주자인 외국인

(1) 근로소득의 범위

국내원천소득에 대해서만 과세한다.

(2) 소득공제 및 세액공제

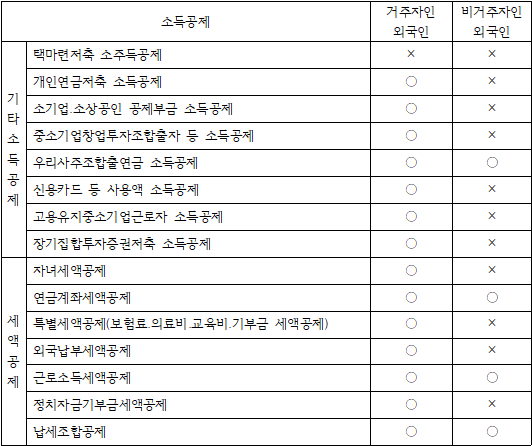

비거주자의 경우 거주자에 대한 소득세의 과세표준과 세액의 계산에 관한 규정을 준 용하여 적용한다. 단, 인적공제(기본공제, 추가공제) 중 비거주자 본인 외의 자에 대한 공제와 특별소득공제, 자녀세액공제, 특별세액공제는 적용하지 아니한다(소법 제122조).

<외국인 거주자와 비거주자의 소득공제 등>