Q. 세액공제의 종류에는 무엇이 있나요?_2

4. 특별세액공제

(1) 개요

특별세액공제는 다음의 항목별 세액공제와 표준세액공제를 말한다. 이 때 표준세액공제는 항목별세액공제 등을 신청하지 않은 경우에 적용한다.

따라서 근로소득이 있는 거주자는 ‘특별소득공제 및 항목별 세액공제’와 표준세액 공제(연 13만원) 중 선택하여 공제받을 수 있다. 또한 비거주자는 특별세액공제가 적용되지 않는다.

① 항목별 세액공제

거주자가 기본공제대상자를 위하여 지출한 다음 각 호의 항목별 금액을 공제하는 것을 ‘항목별 세액공제’라 한다. 항목별 세액공제를 받기 위해서는 근로자가 관련 증빙서류를 제출하여 공제를 신청하여야 한다.

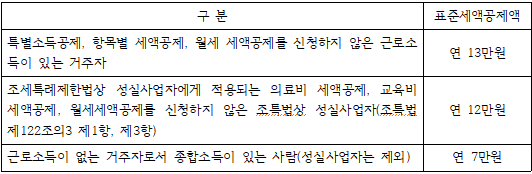

② 표준세액공제

표준세액공제는 다음과 같다(소법 제59조의4 제9항).

따라서 정치자금기부금 세액공제, 우리사주조합기부금 세액공제는 표준세액공제와 중복적용 가능하다.

③연도 중에 혼인․이혼․별거․취업 등의 사유가 발생하는 경우

보험료 세액공제, 의료비 세액공제, 교육비 세액공제를 적용할 때 과세기간 종료일 이전에 혼인․이혼․별거․취업 등의 사유로 기본공제대상자에 해당되지 아니하게 되는 종전의 배우자․부양가족․장애인 또는 과세기간 종료일 현재 65세 이상인 사람을 위하여 이미 지급한 금액이 있는 경우에는 그 사유가 발생한 날까지 지급한 금액에 세액공제율을 적용한 금액은 공제된다(소법 제59의4 제5항).

따라서 기부금과 신용카드 등 사용금액은 적용대상이 아니므로 소득․세액공제 대상이 아니다.

④입사전 또는 퇴사후 지출한 비용의 공제 여부(소득공제 포함)

(2) 보험료 세액공제

① 세액공제액

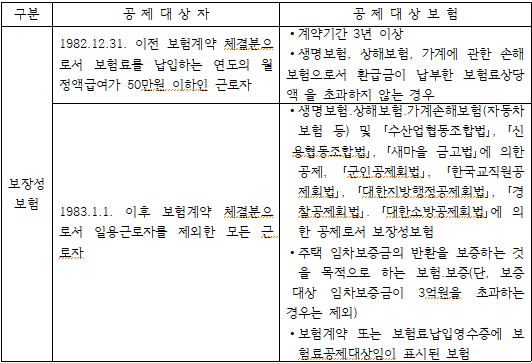

근로소득이 있는 거주자(일용근로자 제외)가 기본공제대상자(연령, 소득금액 제한 있음)를 피보험자로 하는 다음의 장애인전용보장성보험료와 일반보장성보험료를 지급한 경우 다음의 금액을 세액공제한다.(소법 제59조의4 제1항).

이 때 장애인전용보장성보험료와 일반보장성보험료별로 그 합계액이 각각 연 100 만원을 초과하는 경우 그 초과하는 금액은 각각 없는 것으로 한다.

② 일반보장성보험료의 범위

일반보장성보험이란 만기에 환급되는 금액이 납입보험료를 초과하지 아니하는 보험으로서 보험계약 또는 보험료납입영수증에 보험료공제대상임이 표시된 다음의 보험을 말한다.

③ 장애인전용보장성보험료의 범위

다음 요건을 모두 만족하는 보험을 장애인전용보장성보험이라 한다.

|

∙기본공제대상자 중 장애인을 피보험자 또는 수익자로 할 것

∙만기에 환급되는 금액이 납입보험료를 초과하지 아니할 것

∙보험계약 또는 보험료납입영수증에 장애인전용보험․공제로 표시될 것

④ 공제가능 보장성보험의 계약 유형

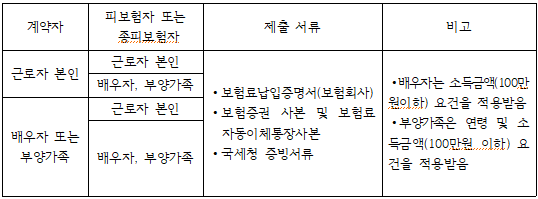

원칙적으로 근로자 본인이 계약을 하고 보험료를 지급한 것을 공제하나, 기본공제 대상자인 배우자 또는 부양가족 명의로 계약한 경우에도 근로자가 실제로 납입한 보험료는 공제대상으로 한다.

|

⑤ 맞벌이부부의 세액공제

∙본인과 배우자 모두 근로소득이 있어 서로 공제대상 배우자가 아닌 경우 본인이 계약자이고 피보험자인 경우 본인만이 공제가능하며, 본인이 계약자이고 피보험자가 배우자인 경우에는 모두 공제 안된다(법인 46013-249, 1999.1.20.).

∙맞벌이 부부인 근로자 본인(남편)이 계약자이고 피보험자가 부부공동인 보장성 보험의 보험료는 근로자(남편)의 연말정산시 보험료공제 가능하다(서면1팀-124, 2005.1.27.).

∙근로자 본인이 보험계약자이고 주피보험자가 근로자 본인, 종피보험자가 배우자의 기본공제대상 자녀로 하는 보장성보험에 가입하고 당해연도에 본인이 지급하는 보험료는 공제대상 보험료에 해당한다(소득, 원천세과-268, 2012.5.15).

∙맞벌이 부부의 보장성보험에 대한 보험료공제는 근로자본인 또는 소득이 없는 가족명의로 계약하고 피보험자(피보험자에는 주피보험자 또는 종피보험자를 포함)가 기본공제대상자인 보험으로서 근로자가 실제로 납입한 금액을 공제하는 것이다(소득, 원천세과-435,2011.7.20.).

⑥ 공제되지 아니하는 보험료

∙미지급 보험료는 공제대상 아님(직세 1234-4607, 1977.12.19.).

∙외국에 납부한 보험료는 공제 안됨(법인 46013-3561, 1994.12.27.).

∙퇴직한 후에 지출한 보험료는 공제 안됨(소득 46011-2631, 1999.7.10.).

∙피보험자가 태아인 보험(태아가 아직 출생 전으로 기본공제대상자에 해당하지 않음)

∙보험계약자가 부모이고 피보험자가 근로자 본인인 경우 부모가 연령미달로 기본 공제대상이 되지 않는 경우 공제 안됨

(3) 의료비 세액공제

① 세액공제액

근로소득이 있는 거주자가 기본공제대상자(소득금액 및 연령 제한 없음)를 위하여 의료비(보험회사 등으로부터 지급받은 실손의료보험금은 제외)를 지급한 경우 다음과 같이 의료비 지급액의 15%(미숙아 및 선천성이상아 의료비는 20%, 난임시술비는 30%)에 해당하는 금액을 세액공제한다(소법 제59조의4 제2항).

㉠ 미숙아 및 선천성이상아의 의료비

기본공제대상자를 위하여 지급한 일정요건의 미숙아 및 선천성이상아의 의료비는 다음과 같이 공제적용하며, 공제율은 20%로 한다.

㉡ 난임시술 의료비

기본공제대상자를 위하여 지급한 일정요건의 난임시술비는 다음과 같이 공제적용하며, 공제율은 30%로 한다.

㉢ 본인․65세 이상자․장애인․건강보험산정특례자

당해 거주자, 65세 이상자, 장애인, 건강보험산정특례자(중증질환, 희귀난치성질환, 결핵으로 진단받아 본인부담 산정특례대상자로 등록된 자)를 위하여 지급한 의료비는 다음 금액을 공제한다.

즉, 그 밖의 공제대상자 의료비 지급액이 총급여액의 3%를 초과하는 경우에는 본인․65세 이상자․장애인․건강보험산정특례자․일정요건의 난임시술, 일정요건의 미숙아 및 선천성이상아의 의료비 지급액은 전액 공제대상금액이 되지만, 미달하는 경우에는 미달하는 금액만큼 공제를 덜 받게 된다.

㉣‘㉠,㉡,㉢’외의 의료비

‘㉠,㉡,㉢’의 의료비를 제외한 기본공제대상자를 위하여 지급한 의료비는 다음 금액을 공제한다. 단, 그 의료비 지급액이 700만원을 초과하는 경우에는 연 700만원을 한도로 하여 공제대상금액이 된다.